-

MCI, MCG 또는 방공제를 들어 보셨나요?

주택담보대출을 하려면 알고 싶지 않아도 알게 됩니다.

MCI MCG는 방공제로 인해 대출금액이 줄어드는 것을 방지하기 위한 방법입니다.

가끔씩 언론에서 MCI MCG가 중단되었다는 뉴스가 나오는데,

이는 <최우선변제금액> 만큼 대출한도가 줄어 든다는 이야기로 대출자에게는 좋지 않는 상황입니다.

MCI MCG를 설명하기 전에

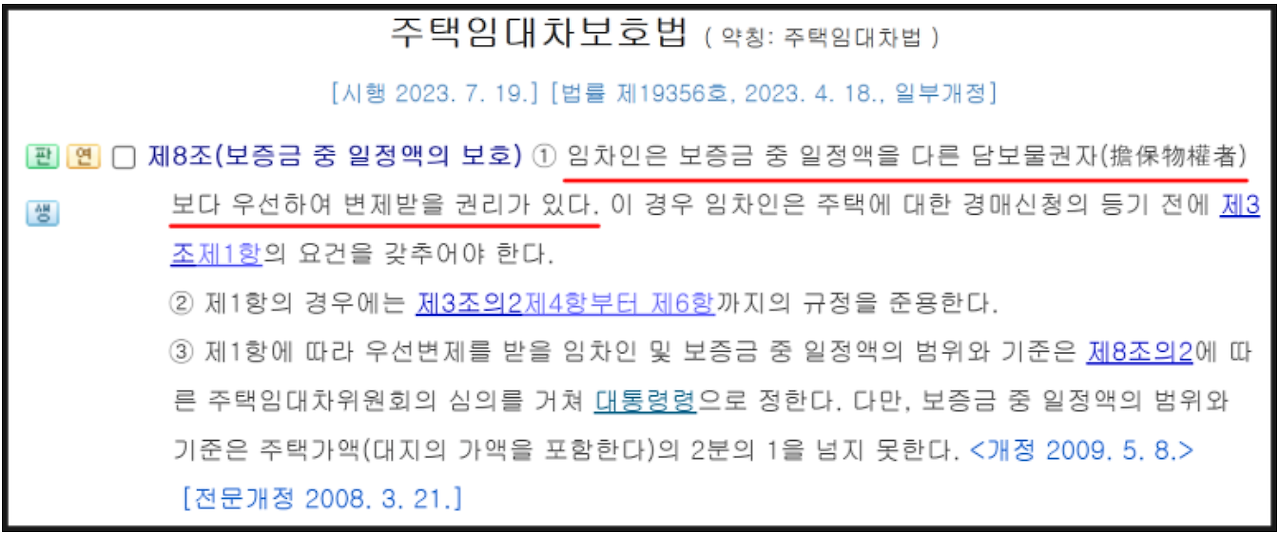

- 첫번째 주택임대차보호법의 최우선변제금액

- 두번째 방공제에 대한 의미를 먼저 설명하고

- 세번째 MCI MCG에 대해서 설명 드릴게요.

주택임대차보호법의 최우선변제금액

최우선변제금액을 쉽게 설명드리면,

주택임대차보호법에 의해, 임차인의 보증금 중 일정금액을 다른 권리권자 보다 우선하여 우선하여 배당 (변제) 받을수 있는 권리를 말합니다.

즉 은행이 선순위로 근저당을 설명하여도

일정 요건이 되면 최우선하여 해당 금액을 먼저 임차인에게 주는 것입니다.

이를 최우선변제금액, 소액임차인의 우선변제권 이라고 불립니다.

사실 최우선변제금액은 은행 입장에서는 매우 불합리한 제도 이지만,

사회 안정망 차원에서 일정금액은 강제적으로 최우선 배당을 하는 것입니다.

현재 가장 최신 기준은 2023년 2월에 확대된 2500만원 입니다.

방공제 란?

방공제는 방빼기 라고 하는데요.

본래 주택담보대출을 받을 때 대출한도 금액에서

<최우선변제금액>을 뺀 금액만큼 만 대출을 받을수 있습니다.

은행 입장에서는 은행이 선순위 근저당을 설정해도,

<최우선변제금액>에 해당하는 임차인이 있는 경우

<최우선변제금액> 만큼 선배당을 해주어야 하므로

보증금 만큼 대출금액에서 회수 할수 없는 위험이 있으므로,

최대 대출가능금액에서 그 만큼을 빼는 것 입니다.

1) 방공제 기준

① 아파트/다세대(빌라)는 집전체를 방1개로 보고 공제 합니다.

② 단독주택, 다가구는 실제 방 수 만큼 공제 됩니다. (주택 단위가 아닙니다.)

③ 매수인, 임차인 가리지 않고 방공제는 적용 합니다.

2) 방공제 예시

예시1) 아파트, 방3개, 대출가능금액 1억원 경우

실제 대출가능금액은 7500만원 = 1억원 - 방공제 2500만원

예시2) 빌라(다세대), 방2개, 대출가능액 1억원 경우

실제 대출가능금액은 7500만원 = 1억원 - 방공제 2500만원

예시3) 다가구주택, 방3개, 대출가능액 1억원 경우

실제 대출가능금액은 2500만원 = 1억원 - (방공제 2500만원 * 방3개)

※ 방3개를 한가구가 사용해도 방1개마다 2500만원 공제

예시4) 단독주택, 방3개, 대출가능액 1억원 경우

실제 대출가능금액은 2500만원 = 1억원 - (방공제 2500만원 * 방3개)

※ 방3개를 한가구가 사용해도 방1개마다 2500만원 공제

MCI, MCG 란?

MCI

Mortgage Credit Insurance의 약자로 <모기지 신용보험> 입니다.

서울보증보험 (SGI서울보증)에서 취급

MCG

Mortgage Credit Guarantee의 약자로 <모기지 신용보증> 입니다.

주택금융공사(HF)에서 취급

주택담보 대출을 받을때 <최우선변제금액>을 빼는데 (방공제),

MCI 와 MCG는 방공제를 하지 않는 대신, 은행에서 방공제 만큼의 금액에 대해서

보험을 들고 방공제를 하지 않고 대출을 해주는 신용보증과 신용보험을 말합니다.

은행 입장에서는 MCI와 MCG로 보험을 들었으니, 혹시 <최우선변제금액>이 발생하더라도

은행에서는 돈을 못 받는 위험이 없게 되므로 방공제 없이 대출하여,

주택담보 대출 한도가 늘어나는 효과가 있습니다.

구분 MCI MCG 보증기관 서울보증보험 (SGI) 주택금융공사 (HF) 보증료 부담 금융기관 본인부담 취급 금융기관 대부분의 모든 금융기관 시중은행 대상주택 아파트, 연립, 다세대, 단독주택 아파트, 연립, 다세대, 다가구, 오피스텔 등 가입 가능 건수 1인당 2건 세대당 2건 MCI

서울보증보험에서 보증해주는 보험 상품입니다.

MCI의 모기지신용보험 보험료는 일반 대출자가 아닌 은행(금융기관)이 납부합니다.

물런, 은행에서는 해당금액만큼 금리를 올려서 대출을 하게 됩니다.

대출자가 직접 납부하지는 않지만 결국은 대출자에게 전가되는 형식 입니다.

MCG

주택금융공사(HF)가 보증해주는 것으로 보증료를 은행이 아닌 대출자가 부담합니다.

대출자는 연1회씩 납부를 하게 됩니다.

지금 계속해서 뉴스를 통해

MCI MCG가 중단되어 대출한도가 줄어 들었다는 내용이 계속되고 있습니다.

일반 서민들이 주택을 매매할때는

아주 빠듯한 살림에 큰 맘 먹고 하는 경우가 많은데, 지방의 경우 <최우선변제금액> 만큼

방공제로 대출한도가 줄어 버리면 매매를 포기하는 사람도 생겨 납니다.

특히나 다가구나 단독주택의 경우 아예 대출이 불가한 상태가 되어 버립니다.

하루빨리 MCI MCG 중단이 해제되기를 바래 봅니다.

'부동산.경제' 카테고리의 다른 글

인감증명서 온라인 발급 (일반용 인감증명서 발급 만) (6) 2024.09.29 차용증 양식 차용증 쓰는법 (양식 첨부) (2) 2024.09.16 소상공인 전기요금 특별지원 대상 확대 (1억400만원까지) (1) 2024.09.10 온라인 실업인정 신청 방법 (0) 2024.09.06 청년내일저축계좌 온라인 신청 (8) 2024.09.04

혜택드리미

도움이 되는 정보, 최신트렌드, 최신뉴스, 속보, 얼리어덥터, 최신정보만 담았습니다.